2026年3月20日

金融政策据え置きと地政学リスクの緩和による市場反転

【考察】

日本銀行の金融政策決定会合では、政策変更は見送られました。背景には、中東情勢の緊張が高まる中で原油価格が上昇しており、それが実体経済や家計にどの程度影響するのかを慎重に見極めたいという意図があったと考えられます。特にエネルギー価格の上昇は、物価全体を押し上げる要因となるため、金融政策の判断にも影響を及ぼします。

一方で、日銀総裁は現在の実質金利が大幅なマイナス圏にある状況を懸念しており、金融政策の正常化を急ぐ必要性についても言及しています。これは、インフレ環境下において低金利を維持し続けることが、経済の歪みを生む可能性があるためです。そのため、将来的な利上げの可能性は依然として市場の重要な関心材料となっています。

同様に、イングランド銀行や欧州中央銀行も金融政策の変更を見送りました。これらの中央銀行もインフレと景気のバランスを慎重に見極める姿勢を維持しており、世界的に様子見の流れが広がっている状況です。

また、市場が警戒していた日米首脳会談については、大きな波乱もなく終了しました。事前には強硬な要求や対立が表面化する可能性が意識されていましたが、実際には落ち着いた形での合意に至ったことで、不透明感が一気に後退しました。

さらに、ドナルド・トランプ大統領の発言が市場に与える影響も注目されていましたが、今回は過激な言動や対立的な姿勢が見られなかったことから、投資家心理の改善につながりました。加えて、ベンヤミン・ネタニヤフ首相が比較的早期の紛争終結を示唆する見通しを示したことも、市場の安心感を支える材料となりました。

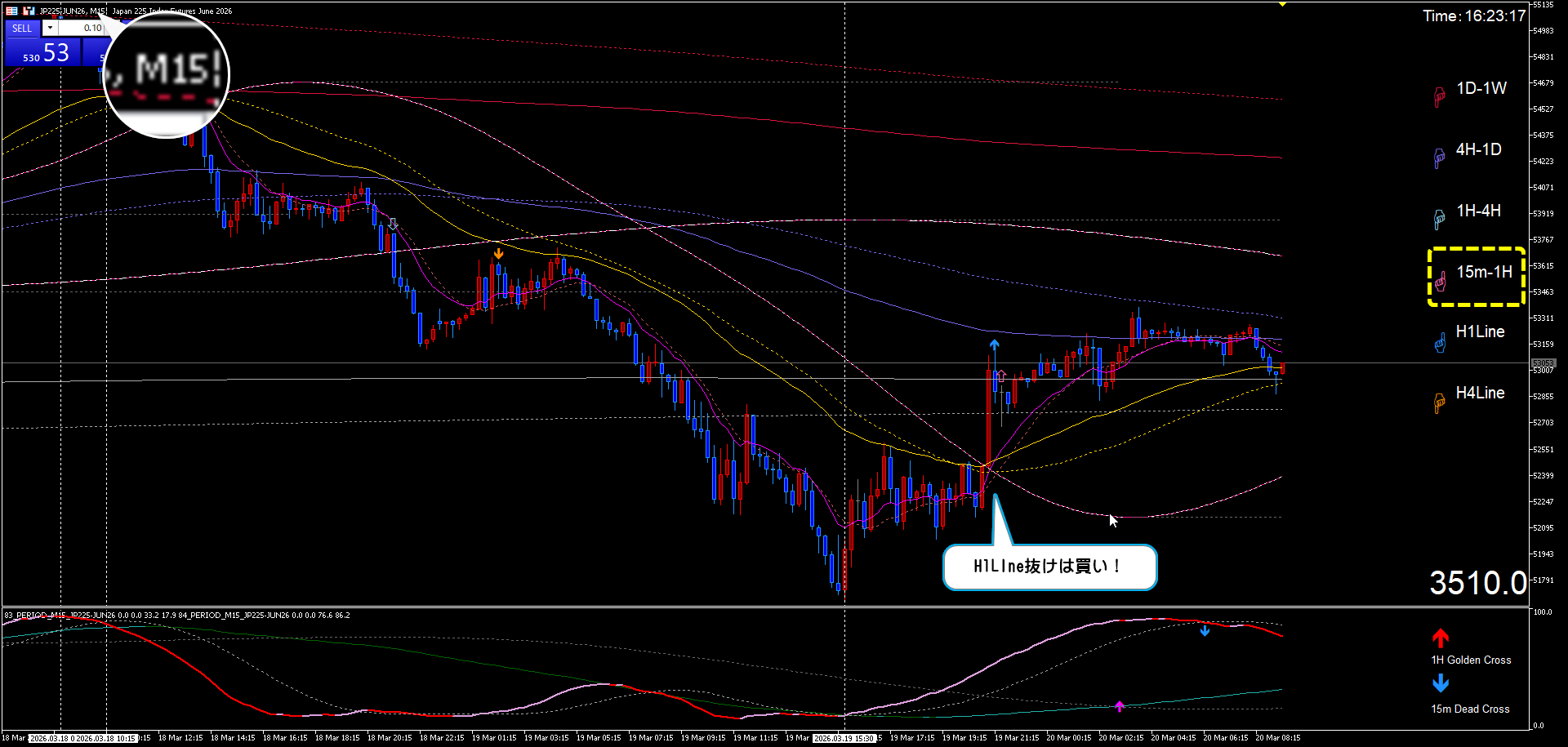

これらの要因が重なり、それまで積み上がっていたリスク回避のポジションが一斉に巻き戻される展開となりました。特に先物市場ではその影響が顕著に現れています。

【その他の考慮点】

日経平均先物は夜間取引において大きく下落していましたが、その後の市場環境の変化を受けて、ほぼ下落分を取り戻す動きとなりました。これは、短期的な過剰反応が修正された典型的な例といえます。

為替市場においても同様の調整が見られました。ドル円相場は一時160円台への上昇が意識されていましたが、ポジション調整に伴うドル売りが進んだことで、157円台まで円高方向に戻しています。この動きは、過度なドル買いポジションの解消が主な要因と考えられます。

また、ユーロドルも上昇しており、主要通貨全体でドル安の流れが確認されました。これは単なる為替の変動ではなく、市場全体のリスク選好の回復と密接に関係しています。

【全体的な見通し】

今回の市場の動きは、複数のリスク要因が同時に後退したことで、一時的に強い反発が生じた局面といえます。ただし、根本的な不確実性が完全に解消されたわけではありません。

中東情勢や原油価格の動向、そして各国中央銀行の金融政策の方向性は、今後も市場に大きな影響を与える重要な要素です。特に日本においては、実質金利の低さを背景にした金融政策の転換時期が焦点となります。

したがって、短期的には市場の安定が見込まれるものの、中長期的には再びボラティリティが高まる可能性もあり、引き続き慎重な市場判断が求められる状況です。

【用語解説:初心者向け】

実質金利

名目金利から物価上昇率を差し引いた金利のことです。実際のお金の価値がどれだけ増減するかを示す指標であり、マイナスの場合は預金などの価値が実質的に目減りしている状態を意味します。

利上げ

中央銀行が政策金利を引き上げることです。インフレを抑える目的で行われることが多く、借入コストの上昇を通じて経済活動を抑制する効果があります。

ビハインド・ザ・カーブ

物価上昇などの経済変化に対して、金融政策の対応が遅れている状態を指します。この状態が続くとインフレの制御が難しくなる可能性があります。

金融政策

中央銀行が金利や資金供給量を調整することで、景気や物価の安定を図る政策です。利上げや利下げ、資産購入などが代表的な手段です。

リスク回避

投資家が不確実性の高い状況で、安全資産へ資金を移す行動のことです。株式が売られ、債券や円などが買われる傾向があります。

ポジション調整

投資家が保有している資産の持ち高を見直し、売買を行ってバランスを整えることです。急激な相場変動の要因となることがあります。

為替相場

異なる通貨同士の交換レートのことです。経済状況や金利差、政治情勢などによって日々変動します。